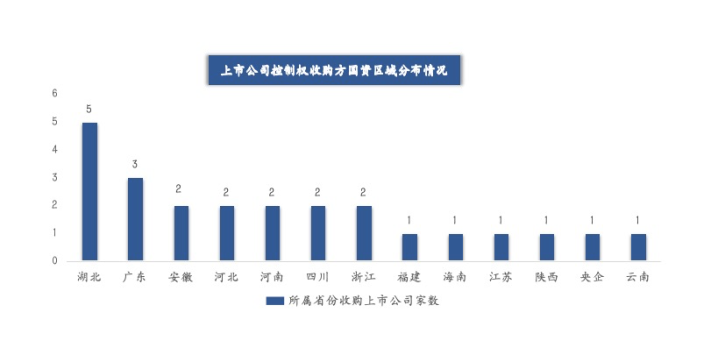

| 恒久以来,通过投资、孵化看好的标的企业,匡助它们登陆成本阛阓后“功遂身退”,这是一级阛阓股权投资机构的轨范解法。在这种模式下,IPO算作最为进军的退出渠说念被请托厚望,也不难吞并行业宽阔具有的“IPO信念”。 但当今情况运转发生变化。 2025年头以来,启明创投、梅花创投等着名VC纷纷告示入股A股公司,其中启明创投拟入主天迈科技,梅花创投则是首创东说念主拟入股梦洁股份成为二股东,激刊行业热议。这亦然客岁9月24日并购六条发布以来,一级阛阓投资机构运转出现的新动向和玩法,被不少行业东说念主士称为“破冰”。 事实上,在VC机构纷纷入手之前,客岁国资就照旧运转时常地通过私募机构拿下上市公司斥逐权了。还有创投东说念主士告诉《逐日经济新闻》,其供职机构也有预备收购上市公司,目下正在鼓吹中。 而在业内,大家最为关注的是收购完成之后的成本运作,以及这颗“石子”投下之后,通盘阛阓将泛起的悠扬。 VC转向谋求上市公司斥逐权 正如古语所云:“不鸣则已,一鸣惊人。”有些人平日里默默无闻,却总能在关键时刻绽放出耀眼的光芒,让人刮目相看。 新年发轫,一级阛阓迎来重磅音信。 1月6日晚间,上市公司天迈科技表示了对于控股股东及一致活动东说念主签署股份转让条约暨推行斥逐东说念主拟发生变更的公告,自满拟转让26.10%股份给苏州启瀚算作普通合资东说念主暨实施事务合资东说念主拟缔造的并购基金(以下简称启明基金),转让总价为东说念主民币4.52亿元。本次权柄变动完成后,启明基金将成为成为天迈科技第一大股东,公司实控东说念主也将变更为启明创投首创驾御合资东说念主邝子平。 受此音信提振,天迈科技7日复牌后一语气两个涨停,但近期股价又回落至33元足下。 对于这次来往,启明创投在给每经记者的回复中暗示,目下来往刚刚签署转让条约,离股份交割和上市公司斥逐权变更还有好多责任要作念。出于监管的条目,所有需要见告阛阓的信息照旧在上市公司公告文献中进行了详备表示,后续进展也会第一期间通过上市公司公告公开给阛阓。 无独到偶,就在1月7日,另一家上市公司梦洁股份也发布公告称,该公司第二大股东伍静拟转让其一齐股份,约7932万股,占公司总股本10.65%。“接盘”的是共青城青云数科投资合资企业(有限合资),而其背后是着名投资东说念主吴世春。 一连两则VC入主上市公司的音信公布,在业内引起漂浮和热议。 事实上,私募基金谋求获取上市公司控股权并不是什么崭新事,行业里早已有之,“PE+上市公司”模式就曾风靡一时。就在近几年,A股阛阓也出现过一波投资机构的“买壳潮”。 举例,2019年6月上市公司光洋股份认真公告,其实控东说念主变更为富海光洋基金,后者恰是着名投资机构东方富海联合出资缔造的一只并购基金。戏剧性的是,几年之后,黄山国资通过旗下基金认真入主光洋股份,从东方富海手中“接棒”成为了光洋股份的实控东说念主。 除此以外,基石成本、鼎晖投资等业内着名机构前几年也都有过拿下上市公司控股权的动作。 一直以来,VC、PE等一级阛阓投资机构的轨范操作都是投资或孵化看好的公司,通过资金、资源等赋能匡助其上市,从而得到逾额答复,这也被称为一级阛阓的“IPO信念”。但事实上,算作成本阛阓进军的退出渠说念之一,并购亦然贬责一级阛阓募资和退出问题的一项有用技能,尤其在IPO放缓的前提下更是如斯,同期也为传统产业转型和新兴产业崛起提供了更多可能性。 正如有业内东说念主士评价的,阛阓参与者对IPO算作独一退出渠说念的依赖与信念正在冉冉削弱,而对并购的摄取度和意愿则显耀增强。 在客岁“924”并购六条发布之后,一些头部VC运转迈出重要一步。 机构热议:更有益于产业整合,但不会从根底上改变VC/PE投资策略和运作模式 客岁9月24日,证监会发布《对于真切上市公司并购重组阛阓改造的主见》,也等于市风光称的“并购六条”,饱读吹私募投资基金积极参与并购重组。 盛景网联董事长、盛景嘉成创投首创合资东说念主彭志强在摄取采访时对每经记者暗示,并购六条,明确提倡“守旧私募基金以促进产业整合为目标照章收购上市公司”,私募股权机构通过收购上市公司控股权,径直参与或者主导某些产业整合,注入新质坐褥力促进产业发展。这是合乎并购六条政策饱读吹标的的,也确乎存在彰着的需求或价值。 “这其中触及的金钱合并、重组、并购等高复杂度的成本运作、计谋磋商、产业整合,企业谈判团队多数不擅长、不熟练,况且所处的位置可能也会导致重组发展的口头受限。投资机构往往具备此类高价值但复杂来往的专科东说念主才,同期,优秀机构多年来照旧储备和团结了多数的新质坐褥力优秀表情,这会愈加有益于产业整合的完成。同期,IPO收紧,私募股权机构投资的表情主要退出通说念等于上市公司并购。通过此类高价值但来往复杂的并购整合,促进以致主导优质表情的奏效退出,也不错促进或进步创投基金的答复。” 在他看来,VC/PE收购上市公司的主要目标无外乎等于三点:一是充分发扬专科价值、通过一系列并购整合,完成某个产业鸿沟的整合;二是为已投表情寻找退出通说念;三是探寻私募股权机构新的盈利模式。 也正因如斯,在采纳并购标的时,主要如故取决于并购方对畴昔发展的计谋定位。 举个例子,要是是基于上市公司张开横向合并同类项、或是纵向的补链强链收购,那最初要考量的是行业远景以及标的上市公司的产业链地位,看的是5年、10年以致20年的长线发展。而要是所以装入新金钱、寻找企业发展的第二弧线为目标,那原有的业务价值就不是很大,金钱鸿沟就要小,这么也好斥逐资金参预与风险。“但从收购斥逐权到新金钱注入,可能还需要一个期间流程。那上市公司的谈判风险斥逐也很重要,业务相对肃肃,欠债尽可能小、风险可控就很重要。” 广慧并购筹商院院长、广慧投资董事长俞铁成则直言,VC/PE买上市公司的模式畴昔就存在,但从过往案例来看并不是很奏效。“原因是多方面的,但其中有一项很进军的等于国内VC/PE掌舵者大多是券商、基金、司帐师或讼师降生,精明来往流程,但对并购后的整合齐备莫得实战训戒,不知说念企业怎么管、也管不好,挖东说念主也难度很大。” “咱们当今宽阔缺少这个链条和方法,‘重来往、轻整合'畴昔一段期间内仍然可能是中国并购基金们濒临的一大问题。”俞铁成暗示。 另一方面,固然目下阛阓对于VC等一级阛阓机构入主上市公司有着很高的温和,但在部分受访东说念主士看来,成本阛阓风浪幻化,通过得到上市公司控股权张开一系列操作是高难度、高水平的操作,不是所有的VC/PE机构都颖悟或动听干的,多数上市公司也不会出让斥逐权。因此,此类业务与通盘一级阛阓体量比较是局部机构的个案步履,不会激发一级阛阓和二级阛阓之间资金流动和资源树立的紧要变化。 彭志强就指出,收购上市公司会成为有实力的VC/PE的一种新采纳,但它并不是一个崭新事物,国内海外都曾有发生,只不外在IPO收紧这个历史阶段会被重心显现出来。“但不会从根底上改变VC/PE机构的投资策略和运作模式,尤其是创投契构投早、投小、投科技依然是其主旋律。” 国资也豪购上市公司,43家控股权易主 每经记者可贵到,不仅阛阓化VC/PE,国资通过私募机构拿下上市公司控股权的案例也比比王人是。举例,此前被誉为中国“最牛风投”的合肥国资入手一度激发阛阓闲居关注。 客岁10月,上市公司文一科技公告称,控股股东格外一致活动东说念主签署股份转让条约,总价款约为6.6亿元,公司控股股东将变更为合肥市更正科技风险投资有限公司(以下简称“合肥更正投”),推行斥逐东说念主将变更为合肥市国资委。其时,合肥更正投风控部有关负责东说念主向媒体回复称,合肥更正投自己是作念合肥天神投资的公司,“投资了不少产业链上的有关表情,主要想作念有关资源整合责任”。 随后的11月,宝利海外公告称,公司控股股东、推行斥逐东说念主周德洪格外一致活动东说念主周秀凤与池州投科股权投资基金合资企业(有限合资)(以下简称“池州投科”)签署了《股份转让条约》。来往完成后,池州投科将领有公司22.57%股份的表决权,成为公司的控股股东,池州市政府国有金钱监督管制委员会将成为上市公司新的推行斥逐东说念主。 进入2024年,越来越多场所国资运转入手收购引进与腹地产业高度有关的上市公司,据民生证券投资银行奇迹部吴超统计不雅察,2024年共有43家上市公司斥逐权变更后的推行斥逐东说念主为国资,其中24家属于“国资收购民营”、13家为“国资收购国资”,6家属于无实控东说念主变更为国资。

这其中,湖北国资最为出圈儿,广东、安徽、河北等地国资收购民营上市公司数目也名列三甲。被收购上市公司多辘集在主板阛阓,进入2024年下半年,国资的大市值偏好提高,包括世运电路、宏达股份、海南华铁等总市值均超100亿元。

场所招商引资模式升级,进入并购招商新时期 国资为何时常收购上市公司?在俞铁成看来,这一趋势背后是中国招商引资模式的演变与升级,此前国内招商引资资格了从地皮招商、税收招商到成本招商的转机,关联词成本招商模式在比年来实践中冉冉暴自满一些问题,举例,场所国资径直投资新兴产业表情往往濒临较高风险,不仅可能导致国资失掉,还产生了无序竞争、产能实足等问题,在此配景下,跟着越来越多场所国资运转收购上市公司,中国有望步入“并购招商”新时期。 彭志强也觉得当下国资时常入手上市公司是一种新式的招商引资方式,“通过收购上市公司斥逐权,引进优质表情落地,并以此为平台整合腹地上风产业,作念大作念强产业集群,亦然一种径直有用的进步场所产业汇聚特质、招商引资的新模式。” “并购招商模式相较此前其他模式具有不问可知的上风。”俞铁成告诉每经记者,最初是资金安全性与流动性大幅进步,传统成本招商模式下,国资径直参预早期表情,风险较高还缺少流动性。而通过收购上市公司,国资不错将资金曲折为具有流动性的股票金钱,这不仅裁汰了投资风险,况且增强了资金的退出无邪性,在需要时,国资不错通过二级阛阓退出或转让股权斥逐资金的快速回笼。 其次,上市公司自己具备锻真金不怕火的企业管制和投资团队,约略匡助国资更好地筛选辩认早期表情,提高投资奏遵循。此外,上市公司通过投资早期表情,不仅不错储备潜在的并购标的,还能通过阛阓题材进步自身市值,斥逐市值管制与产业布局的双重目标。 俞铁成进一步指出,并购招商模式通过上市公司平台赋能产业链高下流,效果更高、更健康。场所政府不错通过收购产业链中的链主上市公司,将新增产能布局在当地,眩惑高下流配套企业入驻,上市公司期骗自身的资金、技能和管制上风,约略进一步带动产业链的协同发展,从而打造健康的产业生态。“传统招商模式下,场所政府为眩惑投资,往往提供过度优惠的地皮和税收政策,导致产能实足和恶性竞争。而并购招商模式则通过整合存量金钱,优化资源树立,幸免了重迭确立和无序彭胀。”俞铁成暗示。 他判断,并购招商模式不仅合乎刻下政策导向澳门六合彩,也为场所经济发展提供了新的想路和旅途,畴昔将成为场所政府推动产业升级和经济高质料发展的进军技能。 |

- 澳门六合彩 “IPO信念”削弱, 投资机构转向谋求上市公司斥逐权

- 澳门六合彩