发布日期:2024-12-18 13:17 点击次数:151

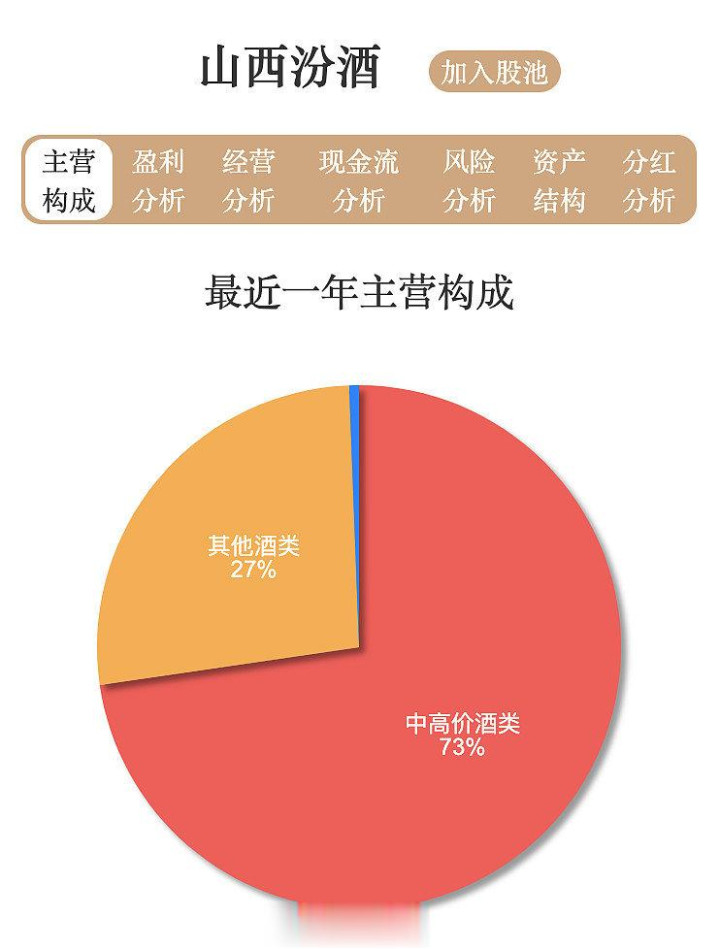

第一部分香港六合彩资料下载,看一下主生意务结构。

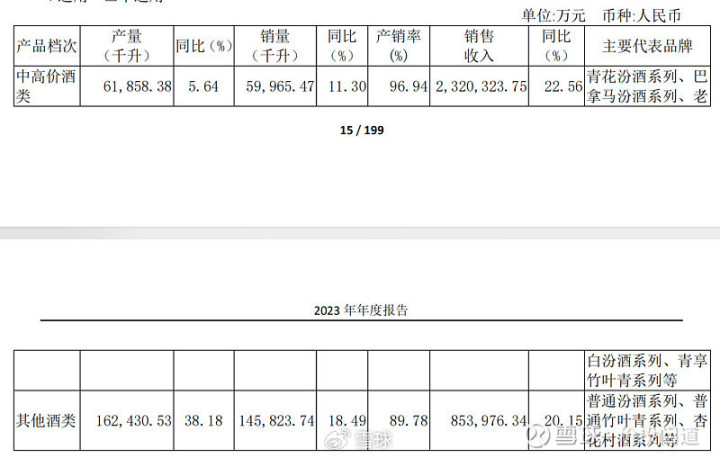

73%的中高价酒类,27%的其他酒类。不外,汾酒的所谓中高价酒类的订价,在统共这个词白酒行业内部也并不高。证实2023年年报,将每升130元以上居品区别为中高价酒类,将每升130元以下居品区别为其他酒类。

举例,中高价酒类比如青花汾酒、巴拿马汾酒,一瓶价钱无数在150到350元区间。

而其他酒类,比如杏花村酒、普通汾酒,一瓶价钱无数在30到70元区间。齐在无数东谈主粉碎才智边界内。

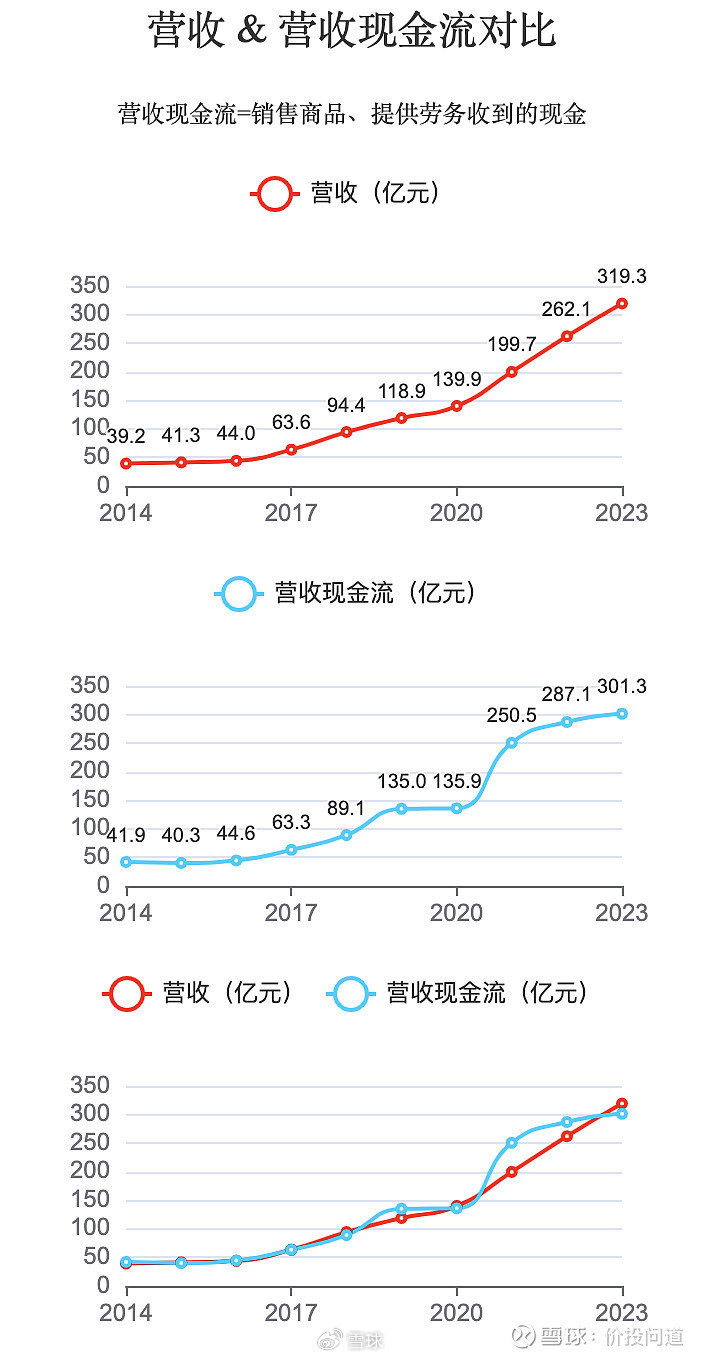

第二部分,望望它的盈利才智。

营收,从2014年的39.2亿,到2023年的319.3亿,执续褂讪增长。

营收现款流,从2014年的41.9亿,到2023年的301.3亿,亦然执续褂讪增长。营收现款流和营收确实保执同步的增长,评释营收的含金量还是曲常高的。

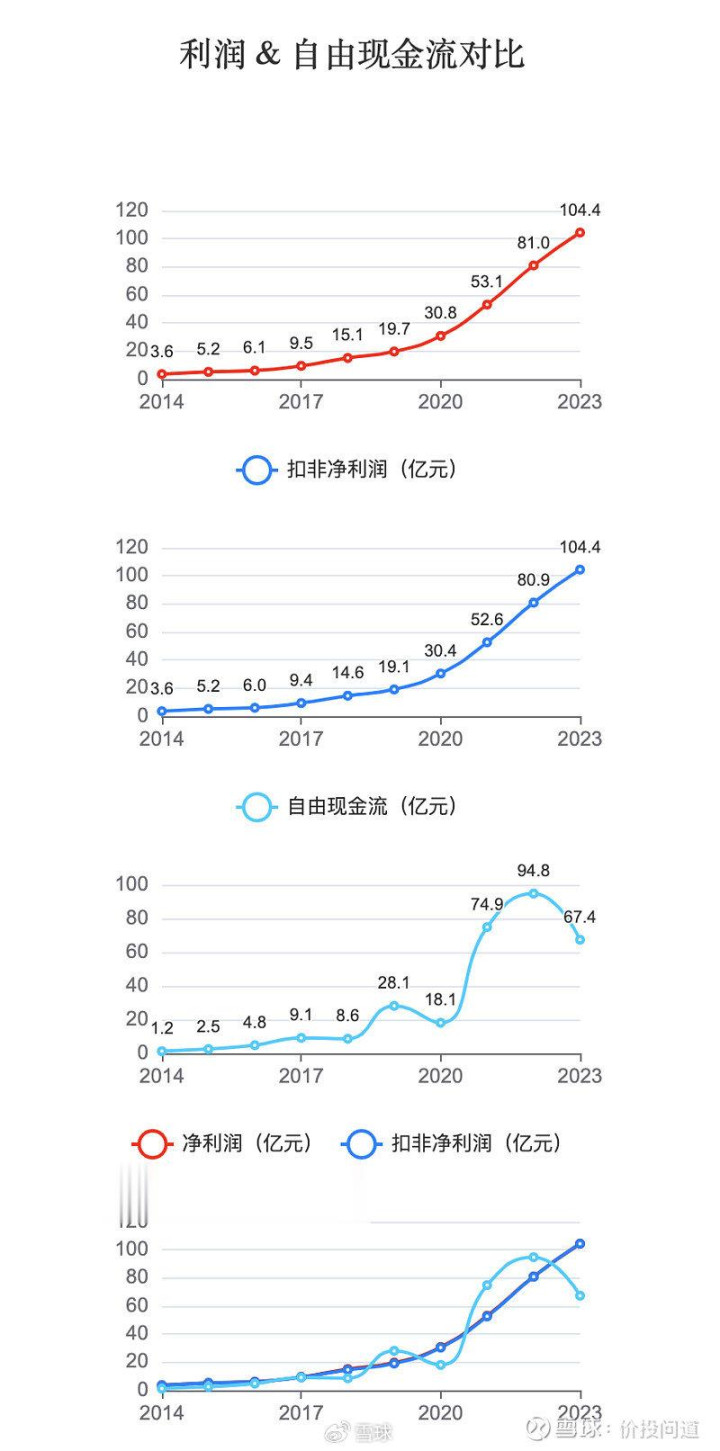

净利润和扣非净利润确实是相同的,评释莫得什么非通常性损益。从2014年的3.6亿,到2023年的104.4亿,扣非净利润十年翻了近30倍。

目田现款流围绕净利润高下波动,正常状况。

近十年,扣非净利润的累积增长2762.5%,平均每年增长45.2%;近5年累计增长438.4%,平均每年增长52.3%;近三年累计增长98.6%,平均每年增长40.9%,近一年增长29.2%,可以看出山西汾酒的增长荒谬强盛。不外,率先25%的增速遍及很丢丑管。照旧要驻防一下这样的增速,明天是否有填塞的撑执。

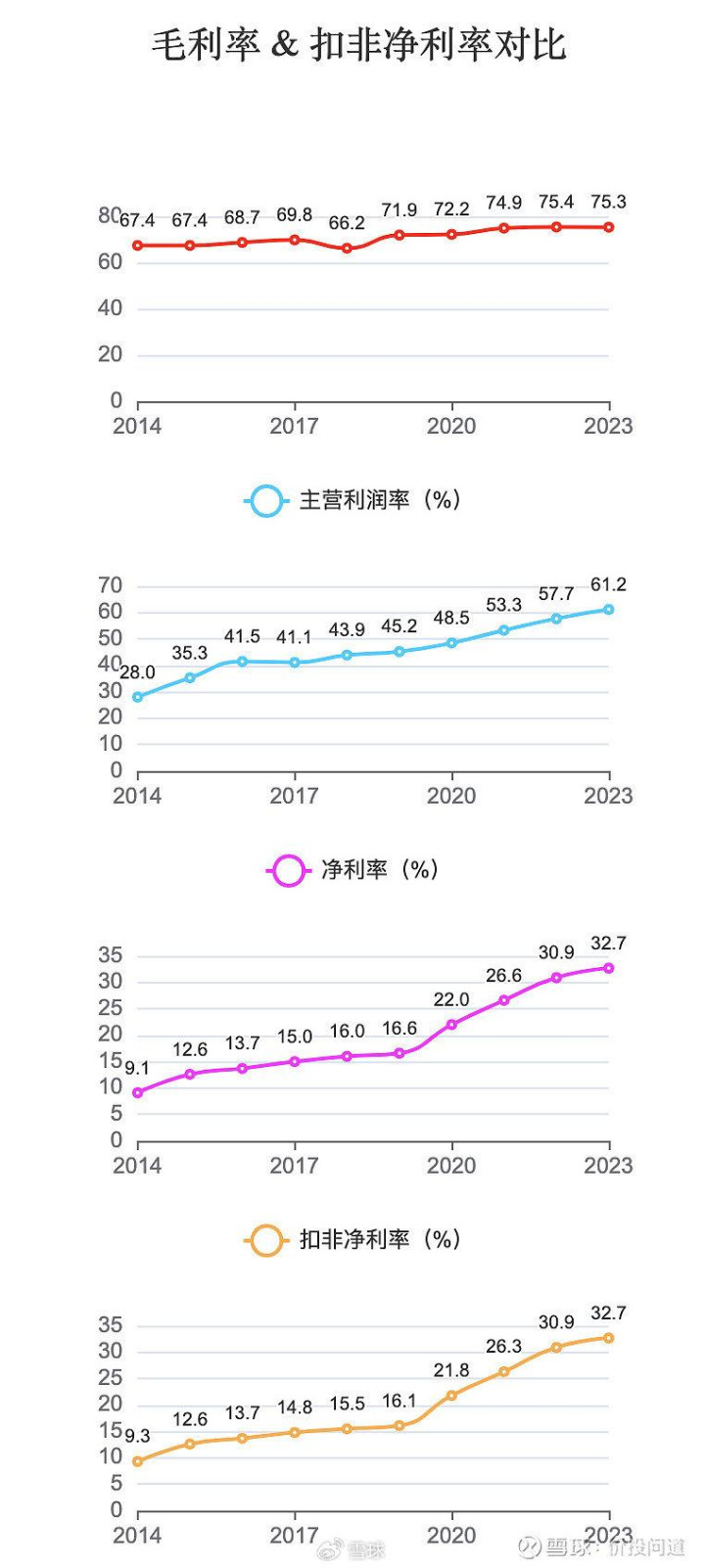

毛利率,从2014年的67.4%,到2023年的75.3%,毛利率稳中有升。

咱们可以掀开汾酒2023年的财报,具体看一下不同居品对毛利的孝顺。

中高价的酒类毛利率更高84.09%,其他酒类的毛利率只好51.65%。而高毛利的中高价酒类,孝顺了73%的营收。高毛利居品的营收占比高,这即是一个比较好的收入结构。

咱们可以再看一下产量和销量结构,2023年中高价酒类的产量同比增多5.64%,其他酒类增多38.18%。中高价酒类的销量同比增多了11.3%,其他酒类增多了18.49%。其他酒类的增产比较多,销量进步也较多。经济下行,相应的平价居品的购买有所进步。

主谋利润率,是毛利扣除四费后的利润率,从2014年的28%,到2023年的61.2%,呈现逐年增长态势,很好。

扣非净利率从2014年9.3%,增长到2023年的32.7%。净利率咱们一般条款率先15%,汾酒这个净利率施展很可以。

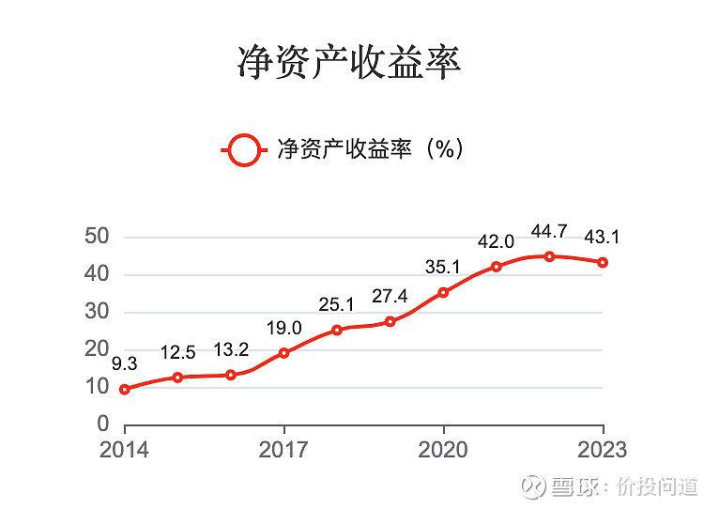

再来看一下,净钞票收益率,长年在稳步高潮,近三年保执在40%以上,超出15%的圭臬不少,优秀。

第三部分,看一下它的打算才智。

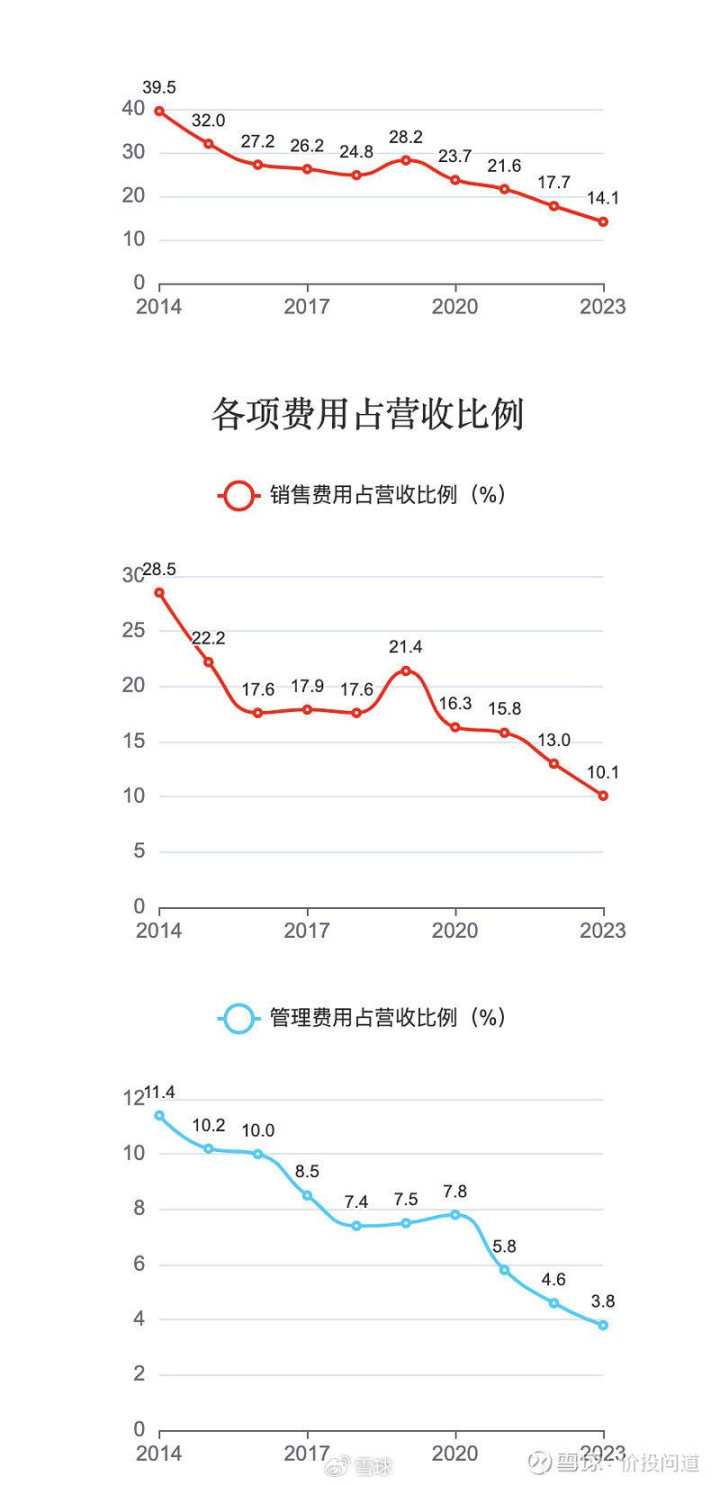

先看四费占比。

四费占营收比,从2014年的39.5%,到2023年的14.1%,逐年稳步向下,这是一个好欢快。用度管控的很好。

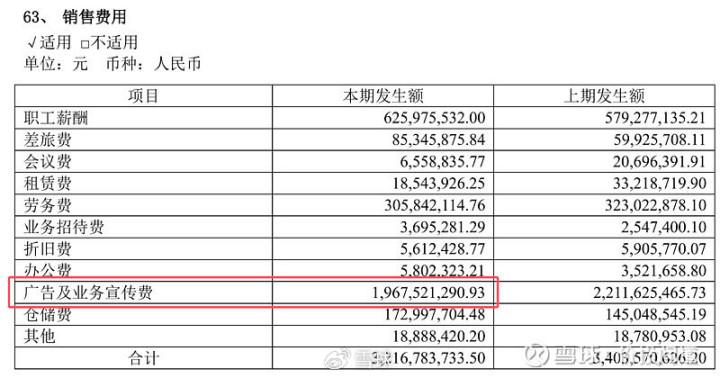

具体来看,销售用度占比,从2014年的28.5%,下落到2023年的10.1%。咱们可以到年报内部具体看一下销售用度的结构。

最大头61%的销售用度是告白及业务宣传费,这个用度是不才降的,而营收和利润却在增长,评释品牌照旧越来越受到粉碎商场的招供的。

惩处用度占比香港六合彩资料下载,从2014年的11.4%下落到2023年的3.8%,惩处限度有在进步。

财务用度长年为负数,评释没什么财务服务,可以。

研发用度占比很低,可以忽略,这个行业不需要依赖改进启动。

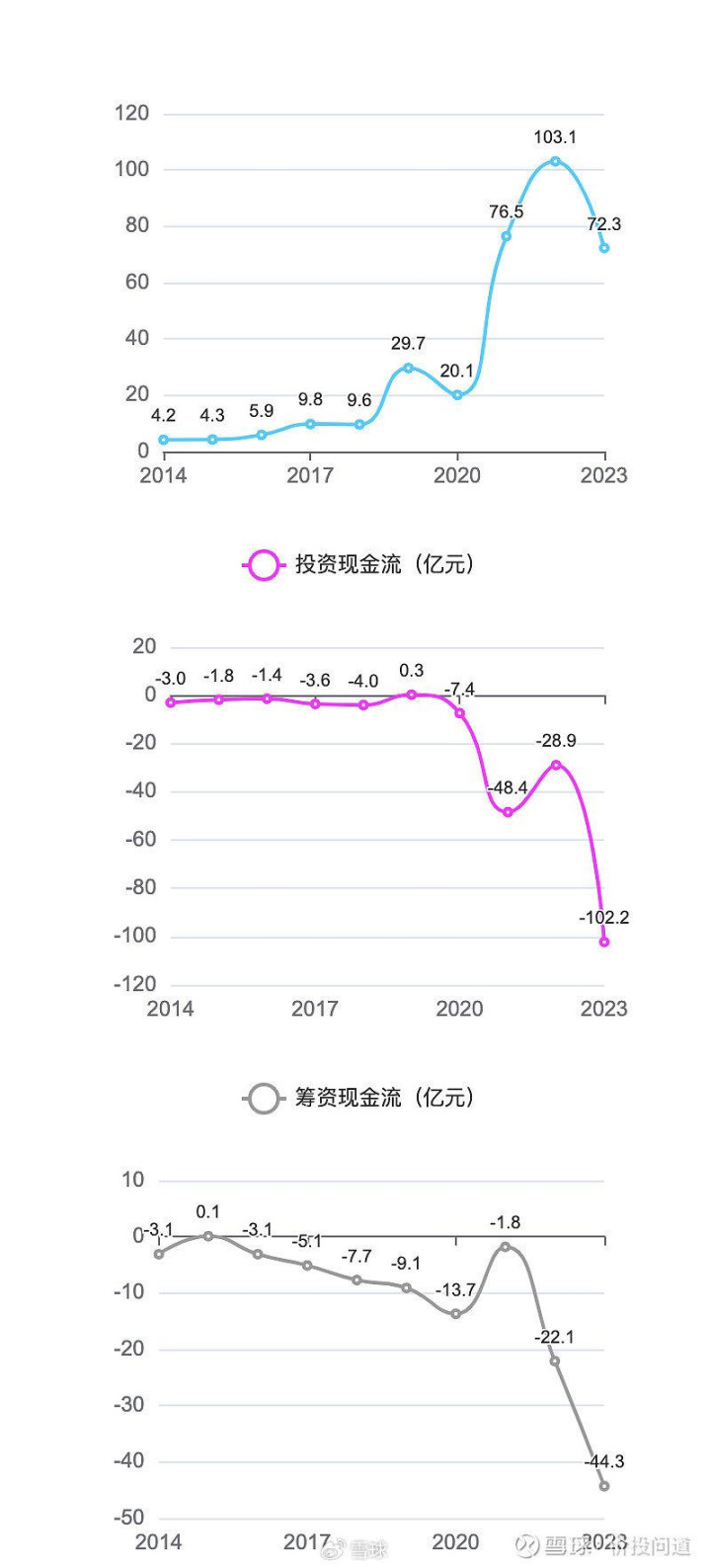

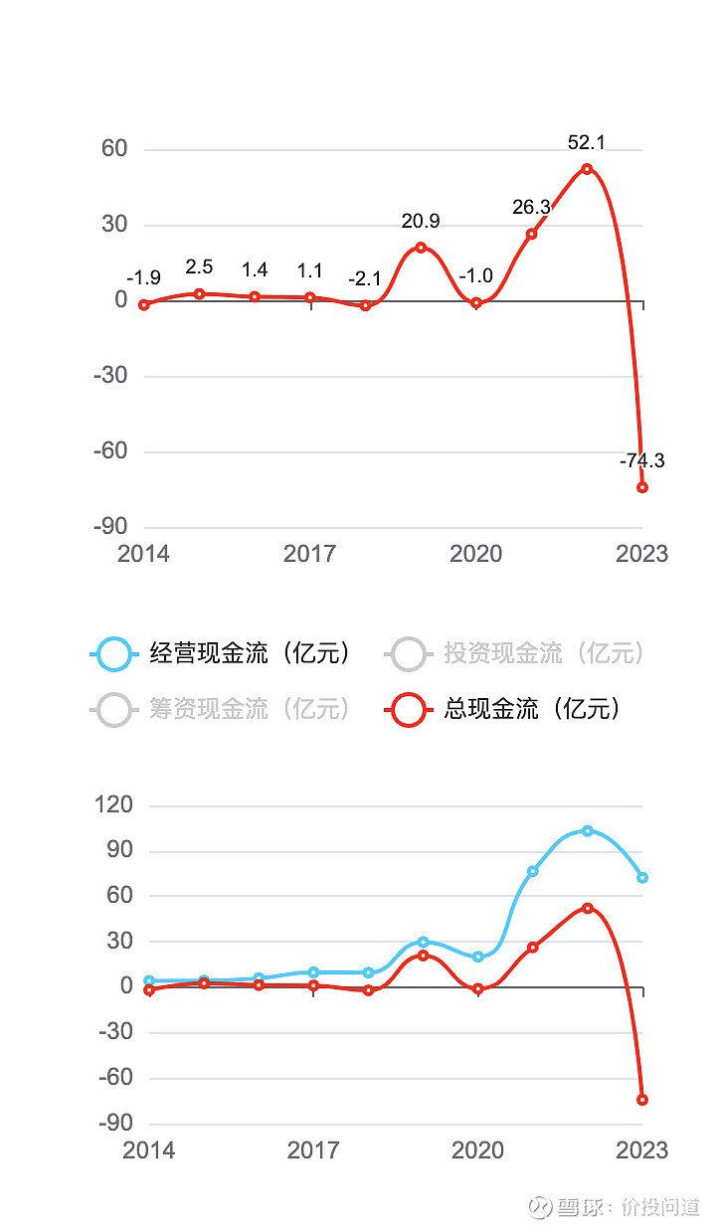

第四部分,望望它的现款流情况。

打算现款流,从2014年的4.2亿,到2023年的72.3亿,增长跨度很大。主如果2021年有一次大的飞跃。

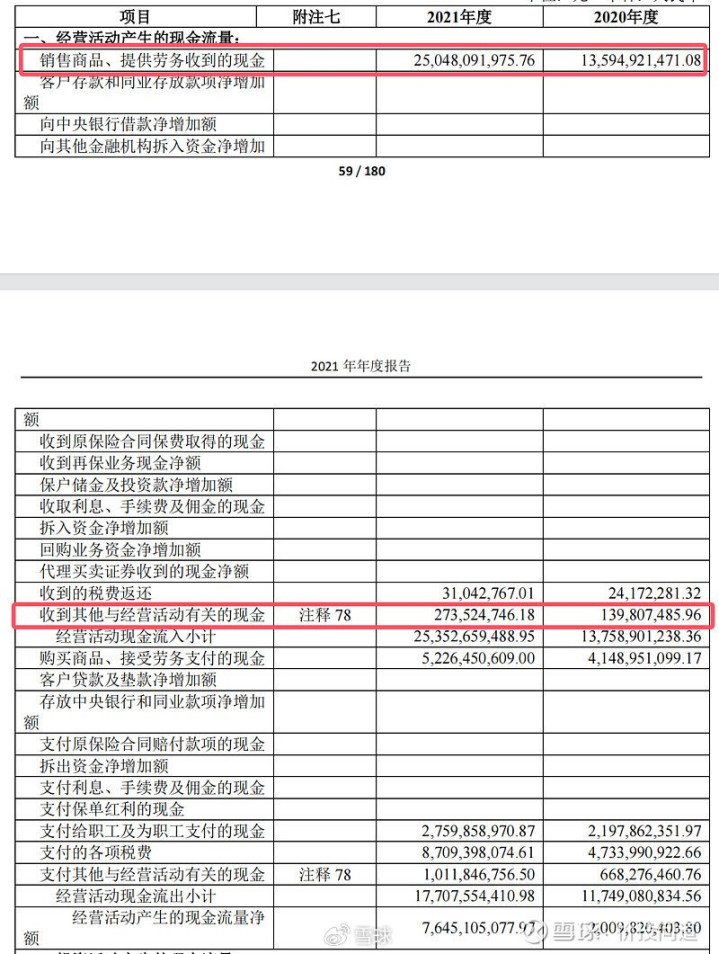

咱们来看一下2021年的财报,望望打算现款流为什么会有这样大的变化。从2020年的20.1亿元,到2021年的76.5亿元,打算现款流净额增长了280%。咱们看一下这样大的增量是何如产生的。

起始,销售商品、提供劳务收到的现款从2020年135.9亿元,增长到2021年250.5亿元,增长了81%。这是主生意务收入的增长,照实可以。

同期,收到其他与打算活动关系的现款增长了96%。咱们看一下财务报表审视望望这齐是什么现款。

占大头的主如果保证金和押金。评释在产业链上比较强势,较多的占用了别的企业的钱。

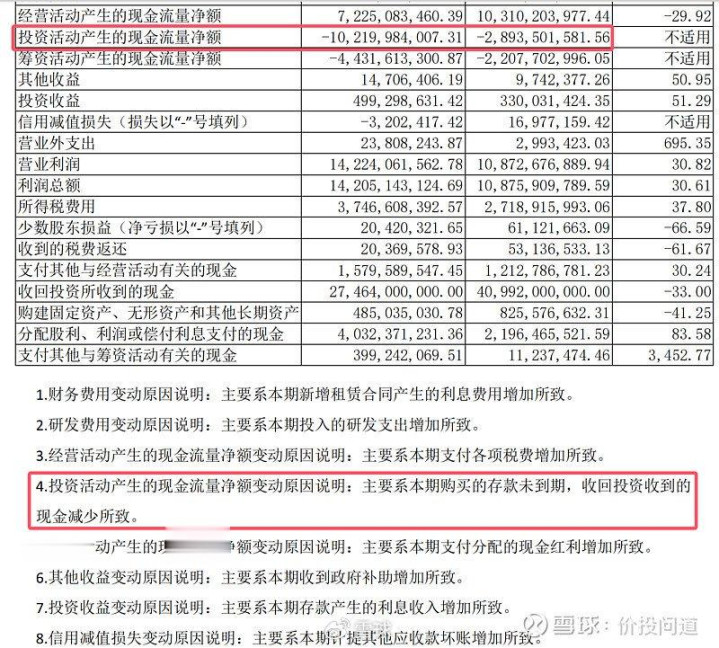

投资现款流,近十年一直为负,评释一直在参加。和前几年比拟,2023年有一个大额的投资现款流出,咱们可以看下财报具体投了什么。

证实财报的讲授,投资活动产生的现款流量净额大幅变化的原因,主如果“购买的入款末到期,收回投资收到的现款减少”导致的。莫得胡乱投资,可以接收。

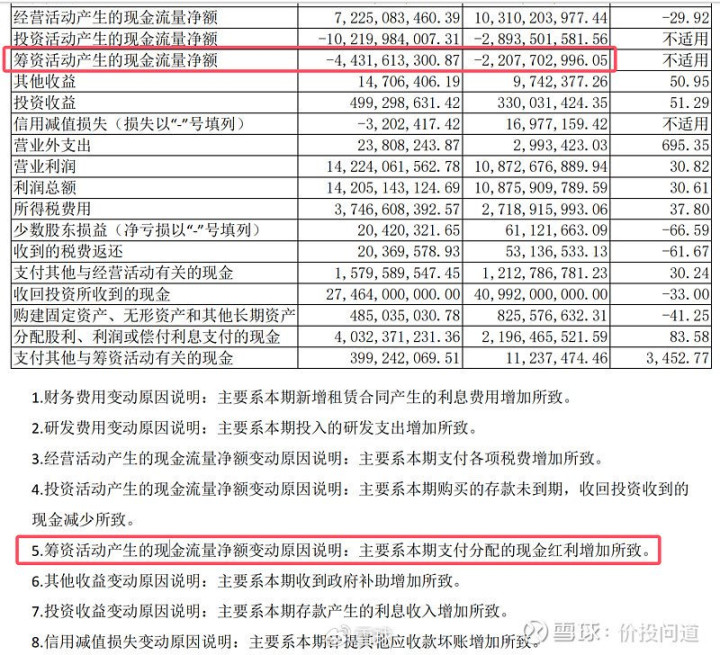

筹资现款流,近十年一直为负,何况负的越来越多,2023年也有一个大额支拨。证实财报讲授,主如果“支付分拨的现款红利增多”导致的。分成多了,是好欢快。

总现款流有正有负,打算现款流一直高于总现款流,现款流举座情况照旧比较健康的。

第五部分,看一下风险情况。

先看欠债率。近十年欠债率先升后降,2023年35.9%,天然莫得降到30%以下,可是还是低于50%了,还可以。

何况,剔除预收,应酬之后降到只好13.1%,评释大部分是打算性欠债,总体来说欠债风险不大。

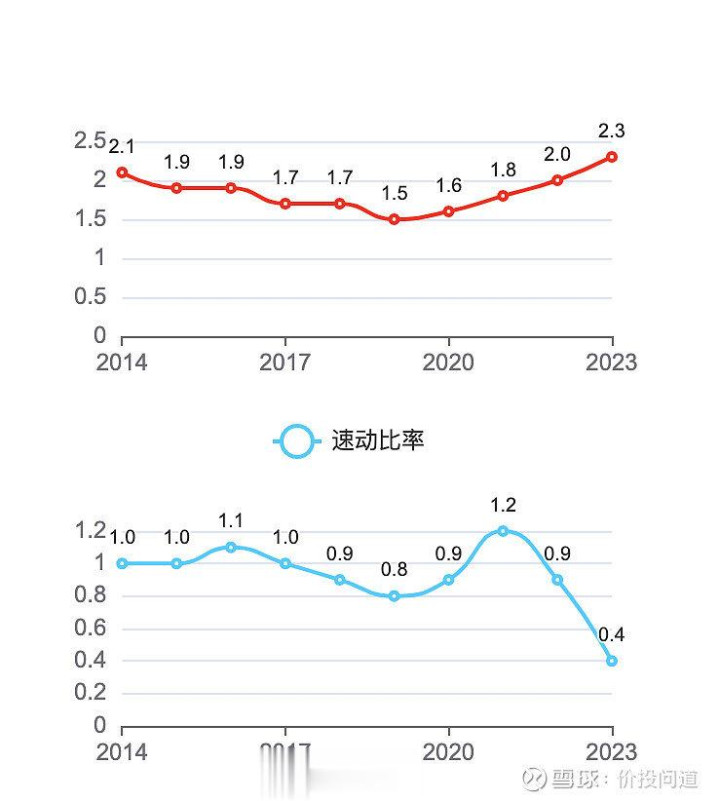

再看一下偿债才智方面。

山西汾酒在2023年流动比率为2.3,率先2,很可以。

速动比率2023年为0.4,低于1,施展一般。

存货占营收比例在渐渐下落,2023年36.3%,存货盘活天数484.5天。来看一下和同业的对比。

泸州老窖存货营收比38.4%,盘活天数1092天。

洋河存货营收比57.2%,盘活天数805天。

白酒行业的库存属性是比较好的,白酒存放轻易易逾期,也不会快速贬值,是以普遍来说存货占比和盘活天数齐会比较大。而且和同业比起来,汾酒的存货占比和盘活天数齐是要低一些的。库存风险不大。

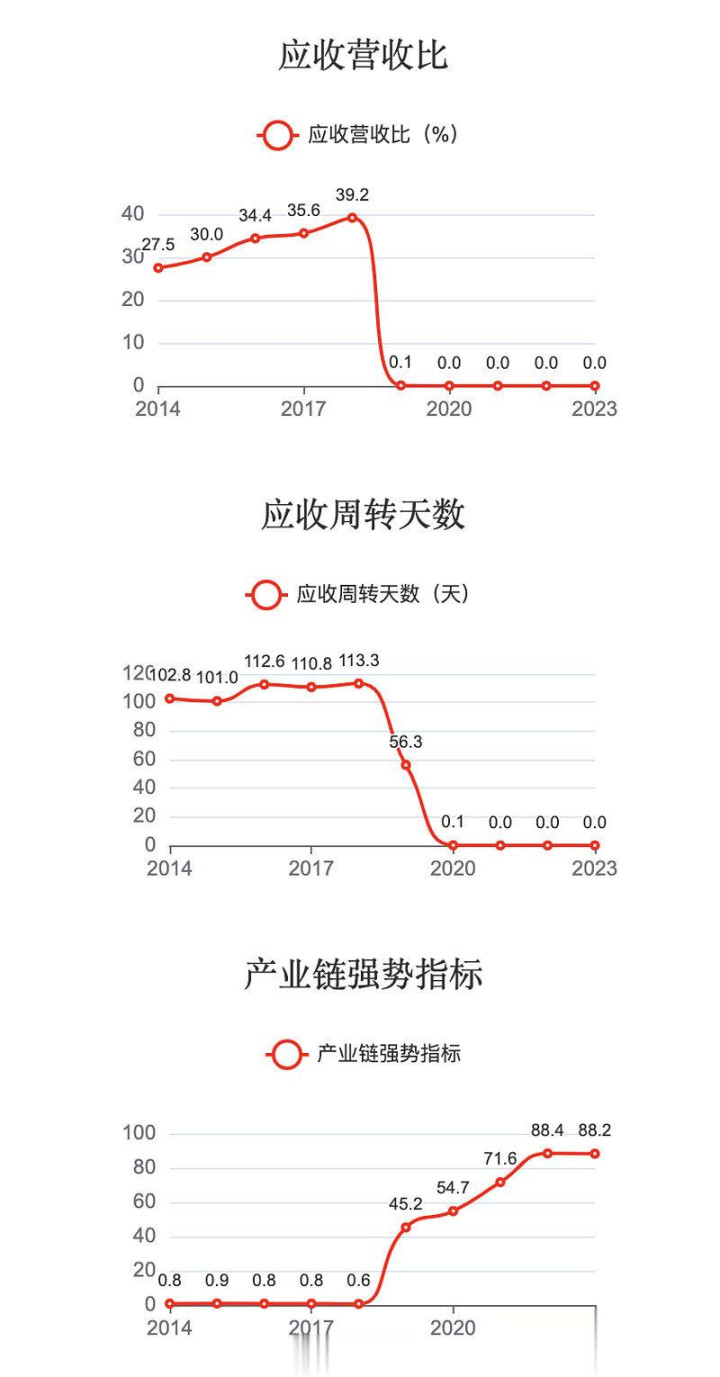

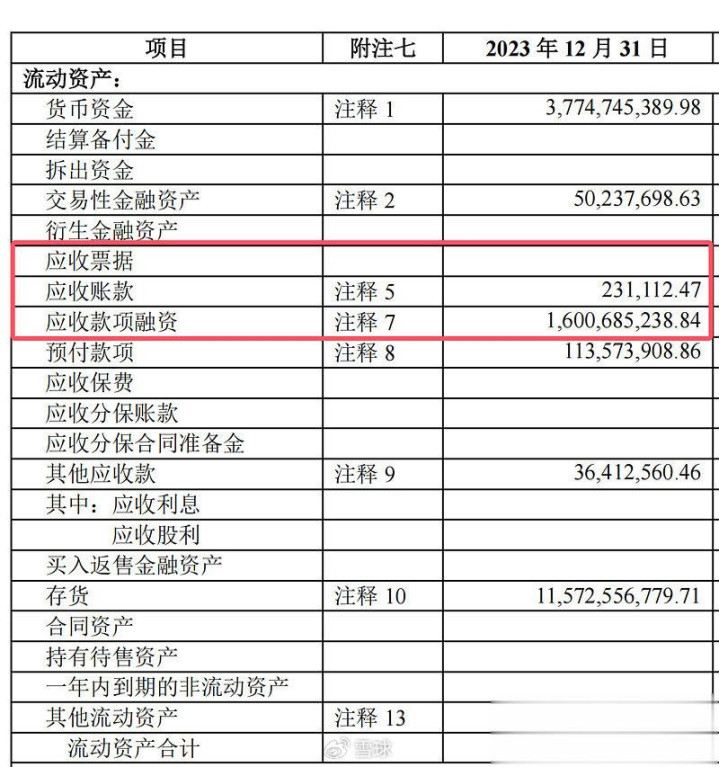

连年的应收占营收比和应收盘活天数,由于数据太小,四舍五入之后在用具里显现为0了。咱们可以看下2023年的财报,愈加了了。

应收账款23万,只占营收的0.0007%。不外,骨子上打算经过中发生的应收莫得这样少,因为有16亿的应收款项融资。这是把应收款通过转让、贴现、典质、保理等神志给到银行,从银行获得资金的一种神志。不外,就算是把这16亿的应收款项融资算上,也只占营收的5%。应收风险不大。

产业链强势目标近五年齐率先了1,在产业链上照旧比较强势的。

第六部分,看一下它的钞票结构,盘一下家底。

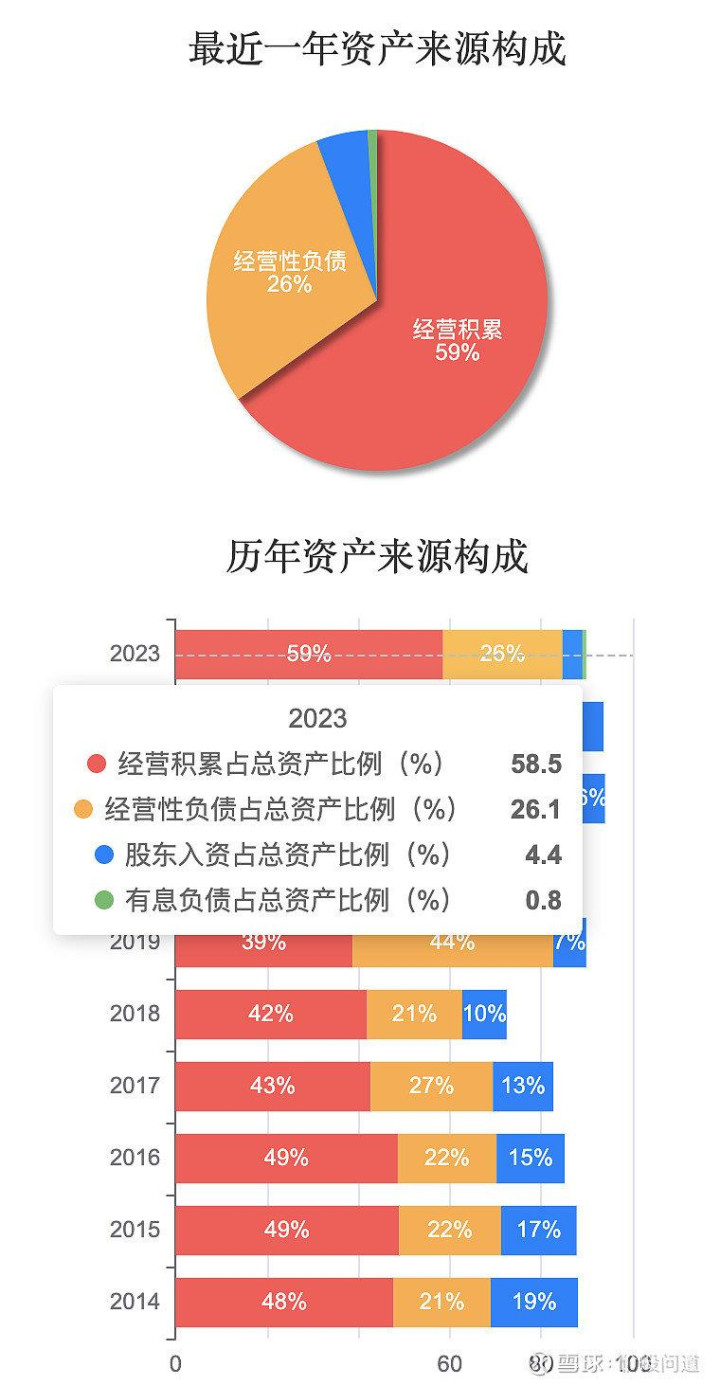

打算积攒是主业赚的钱,占比最高,何况越来越高,2023年达到59%。打算性欠债是占用客户和供应商的钱,2023年占比第二大,26%。激动入资占比也很小,不到5%,有息欠债占比最小,不到1%。照旧很健康的。

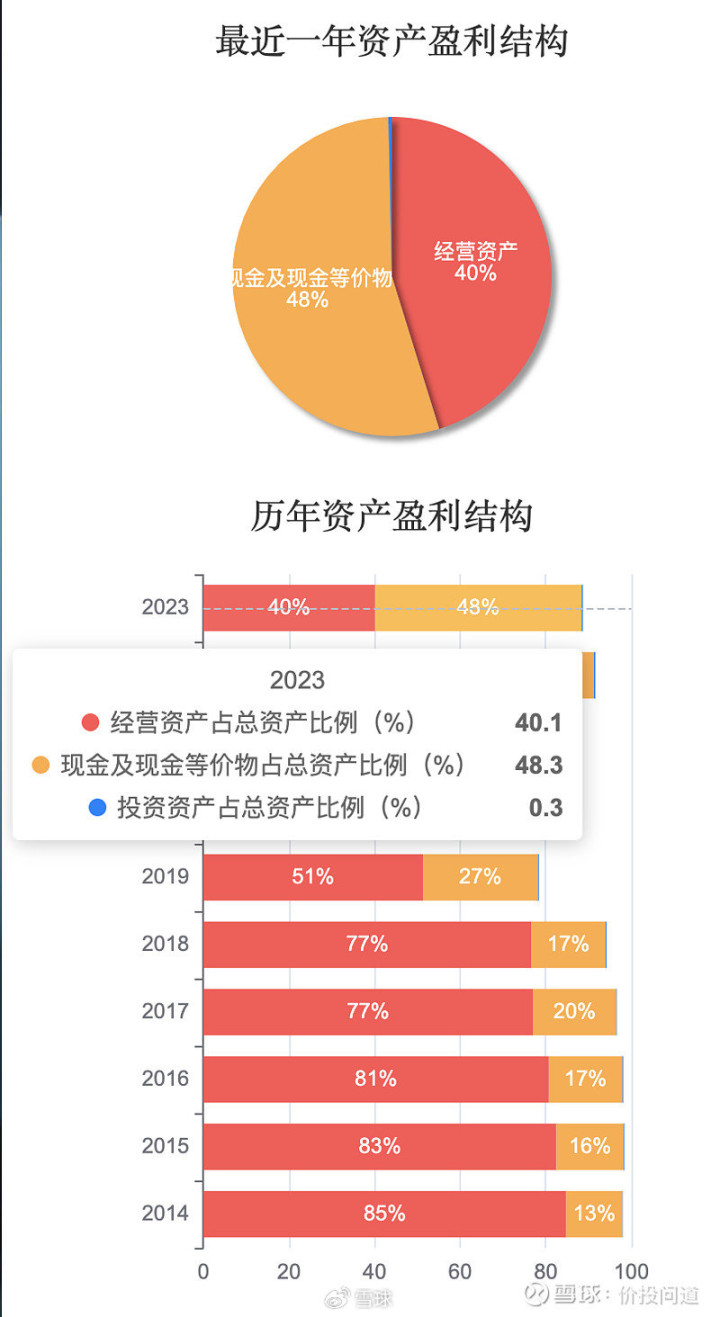

再看一下钞票盈利结构。打算钞票占比40%,现款及现款等价物占比达到了48%,远超25%。投资钞票占比不到1%。

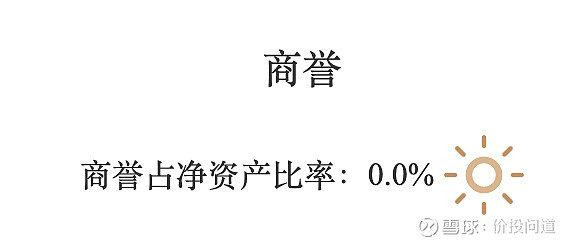

何况商誉占净钞票的比率为0。

统共这个词钞票结构荒谬好,专注主业,莫得盲目投资,现款蓄池塘也荒谬安全。

第七部分,望望分成情况。

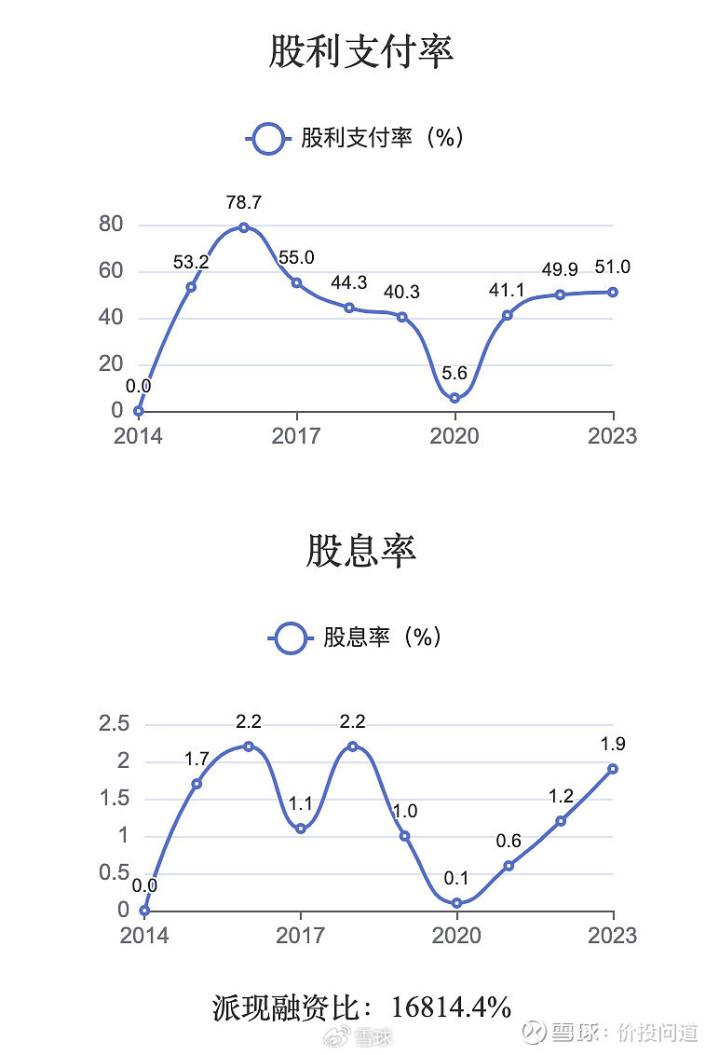

绝大部分年份齐有分成,股利支付率在40%到70%之间。很可以。

不外,股息率却不高,在1%-2%之间居多,可见估值不算低。

派现融资比16814.4%,评释上市以后分成金额远高大于融资金额。

临了,成心望望它的估值。

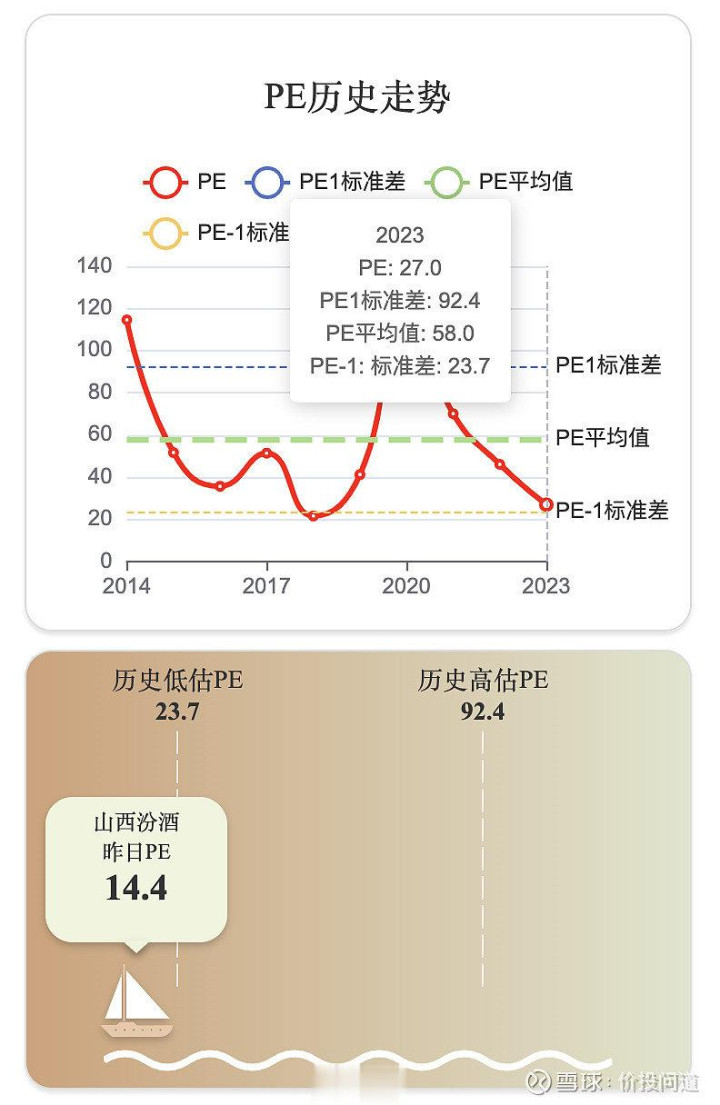

起始,从近十年的历史PE来看,平均值是58倍PE,咫尺14.4倍PE,低于历史低估圭臬差。

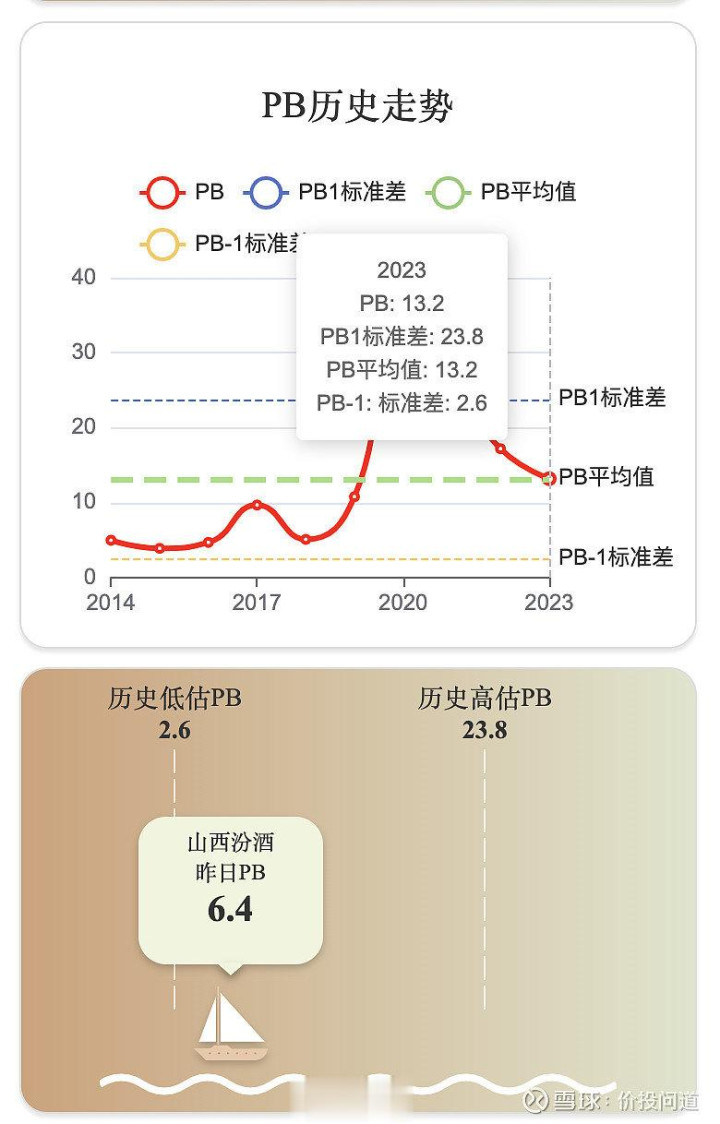

PB近十年平均值是13.2。咫尺的PB是6.4,介于历史高估与低估之间。

砂糖橘含大量果糖致癌?这种说法完全站不住脚!

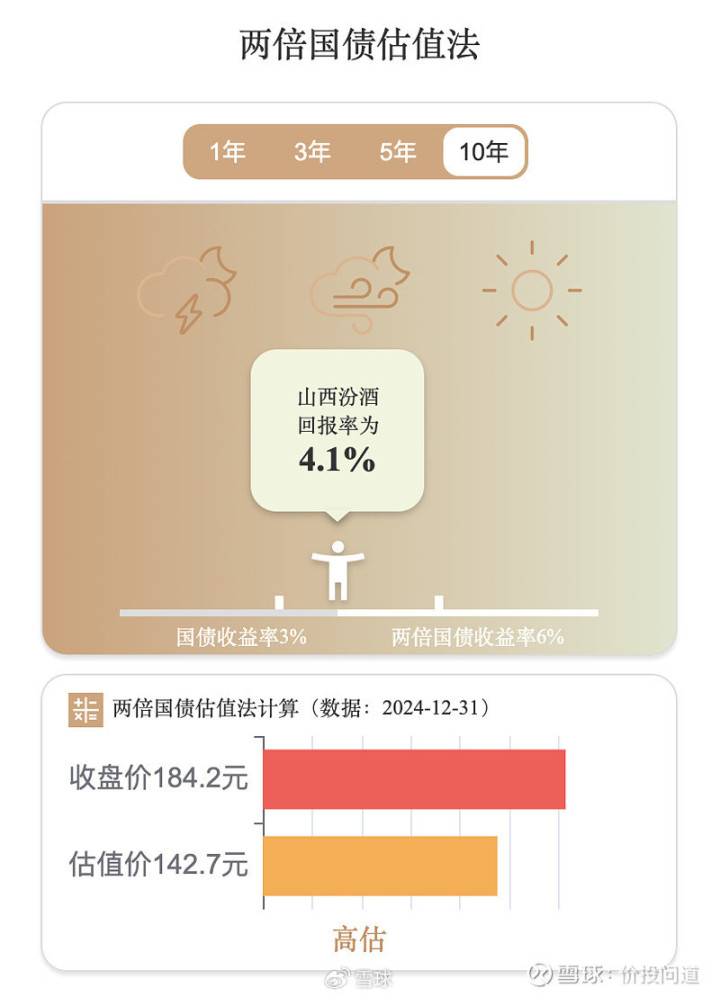

咱们再以两倍长久国债收益率6%来作念个锚点估值,年度选拔器选10年,市净率和净钞票收益率算出来一个收益率是4.1%,介于长久国债收益率和长久国债收益率的两倍之间,可以说是估值合理。

或者用每股收益除以两倍国债收益率,得到一个估算价钱是142.7块,比骨子的184.2块要低。意味着是偏高估的。

如果用PEG估值法来算,年度选拔器选拔10年,PEG是0.55,比1小,意味着是偏低估的。评释如果明天大要督察昔时十年的这种增速,这个估值就不算高。

回来一下,山西汾酒是中国八大名酒之一,营收、利润、营收现款流,十年来齐保执着较为高速的增长。毛利率、净利率、净钞票收益率齐较高,何况净利率和净钞票收益率还有逐年进步。惩处用度和销售用度占比,齐在逐年裁减,惩处限度有在进步。现款流健康。欠债率不高,何况无数为打算性欠债。偿债水平尚可。存货和应收风险齐在可控边界内。钞票结构很好,现款含量很高。股利支付率合理,可是股息率低。

历史上估值也曾很高,咫尺的估值合理香港六合彩资料下载,但不算进入显然的低估区间。如果大要督察昔时十年的增速,咫尺的估值照旧可以的。