发布日期:2024-12-19 18:01点击次数:

澳门六合彩官网

澳门六合彩官网

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

格林大华期货 吴志桥 王凯 交游策划资历:Z0019267

2024年上半年,化纤产业链(PX-PTA-短纤)保管宽幅区间颠簸走势。主要逻辑围绕着宏不雅情感波动与产业基本面两方面进行演绎,一季原油资本撑抓偏强,PTA价钱被迫跟涨;二季度资本端原油价钱回落,供需双弱,价钱呈现颠簸收窄行情。跟着7月份市集对原油需求的预测较之前裁汰,中国原油需求提前达峰,好意思国原油需求仍不冷不热,而寰球原油剩余产能仍较多,OPEC+之前筹划10月启动连接退出自觉减产,导致原油供需远景预期阴晦,原油大幅下降,之后化纤产业链(PX-PTA-短纤)也奴隶破位下降至2022年低位;9月中下旬跟着PXN压缩至低位后,市集传出部单干厂减产音讯。重迭好意思联储降息,国内宏不雅政策利好提振,化纤产业链(PX-PTA-短纤)出现一波反弹。国庆后跟着中东地缘突破降温,油价溢价回落,国际调油需求插足淡季,以及裕龙MX新安设投产,MX价钱承压,株连PX走势,带动下流资本下滑,总共化纤产业链(PX-PTA-短纤)从国庆后价钱高点抓续回落试探底部。

寰球宏不雅和顺要点,跟着来岁特朗普上台,特朗普爱好传统动力发展以及沉着好意思国寰球的政策让地缘病笃阵势降温,其政策导向可能裁汰油价核心;对好意思国国内务策减税政策以及重回制造业,利于好意思元指数走强,压制巨额商品;再者市集记念特朗普关税政策带来的中好意思生意不细则,特朗普政府可能络续通过关税技巧加大对中国的生意制裁,导致中国出口商品资本高潮,竞争力下降,对中国出口企业形成获胜冲击。因化纤产业链(PX-PTA-短纤)出口好意思国占比拟小,出口影响不大,主如果关于下流纺织品出口影响较大。反不雅国内务策托底经济意愿会比拟强,跟着政策不休落地,国内经济有望企稳,促进国内破钞回升,关于化纤产业链有一定托底效应。

从产业链来看,2025年国内暂无PX投放,表面供应缺口略有扩大,但国际有3套安设筹划开车,且调油需求预期一般,PX入口增多将改善国内供应偏紧场面。PXN 价差显贵回过时弹性裁汰,PX向产业链下流让利,PX完全价钱的波动受原油的影响权重加大。而PTA来岁投产压力不减,筹划新增产能870万吨,而需求端面对出口增速回落及加征关税等不利身分,市集供需延续充足偏累库,加工费压缩将倒逼行业进修降负。2025 年 PTA 将络续围绕资本与供需博弈,操作上出产企业逢高锁定加工费。2025年聚酯扩能节律放缓,筹划新增产能约 500 万吨,增速降至 5.9%,折合新增 PTA 产能限度约585万吨。其中短纤25年投产筹划仅有华西村10万吨,由于国内供需失衡问题凸起,掂量有中小产能冉冉退出,市集或重回供需新均衡阶段。下流末端纺织破钞料延续低速增长,主要由于经济增速放缓,市集劳动环境欠佳,破钞者信心不足。来岁跟着特朗普上台,若终了关税政策,关于咱们纺织出口会产生比拟不利影响。

掂量2025年走势,上游原油资本或呈现一个宽幅颠簸(WTI在65-75好意思元/桶),2025年PX暂无新增产能推论,PX在调油预期及PTA新安设投产预期下,供需预期冉冉好转,掂量PX价钱撑抓偏强;跟着PTA产能的高速膨胀,供需增速失衡对行业盈利组成的压力有增无已。2025年国内PTA筹划新增产能870万吨,产能增速依然在高位,加上中好意思生意政策的不细则性,市集供应充足压力增多;2025年中国涤纶短纤扩能放缓,25年短纤投产筹划仅有华西村10万吨,但由于中好意思生意政策不细则性,为下流纺织行业带来悲不雅预期。掂量来岁短纤由于上游PTA原料株连和下流需求疲软,而负重前行。

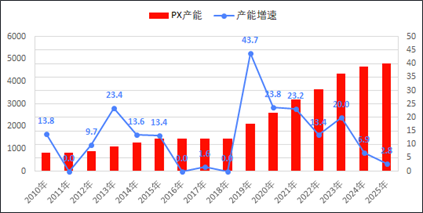

一.PX供需分析

图3-2 PX产能和产能增速

数据起首:隆众,格林大华期货策划院整理

2019年之前,国内PX高度依赖入口,入口依存度50%以上。2019年启动,追随国内民营真金不怕火葬如恒力、浙石化等先后投产,国内PX产量启动显贵教授,入口依存度冉冉下降。2019-2023 年是国内 PX 产能连结开释期,恒力、浙石化、盛虹及广东石化等大型真金不怕火葬安设先后投产, 累计新增产能 2988 万吨,累计增速达到 214.5%。跟着上述花式连接落地,国内本轮 PX 投产周期冉冉转入尾声。

死心2024年,PX国内产能达到4373万吨,预估2024年中国对国际PX入口量如故较2018年高点下滑了近760万吨,入口依赖度自59%降至18%。反不雅其主要下流PTA到2024年总产能达到8517.5万吨,满产情景下具备了年度超5579万吨的PX破钞才气,由于国内PX产能增速较快,极猛进度上减少了对入口PX的依赖。

掂量2025 年,国内暂无新的产能筹划投产,但亚洲其他地区有 3 套安设筹划开车,新增产能300万吨。跟着国内扩能势头的放缓,其增速逐步降至需求增速下方,伴跟着供需边幅的改善,掂量市集将插足一个供需再均衡的阶段。

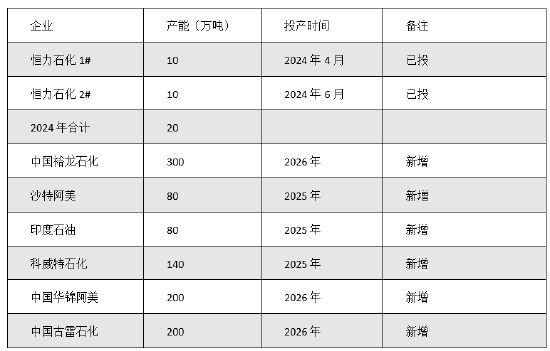

图 比年亚洲PX投产筹划

数据起首:隆众,格林大华期货策划院整理

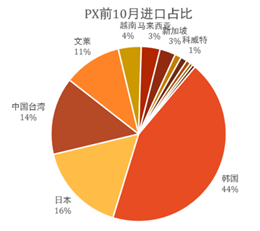

掂量2025年,PTA产能络续增多将对PX需求增量,使其价钱推崇相对偏强。MX价钱受好意思国调油需求影响彰着,然则在原油供应回升和制品油需求难有彰着改善的判断下,调油需求无彰着增量预期,同期国内供应增量,因此MX价钱将承压,使得PX-MX价差窄幅扩大。

图 2024前10月PX入口国占比

数据起首:隆众,格林大华期货策划院整理

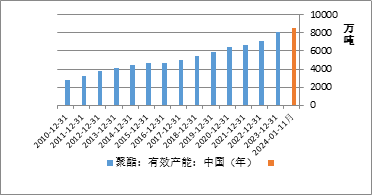

二、PTA供需分析

2019-2024年,国内PTA插足一轮抓续时辰较长的扩能周期,新增产能共计投放4440万吨,累计增长49%,年均复合增速高达10.52%,死心2024年,PTA寰宇年产能已达到8517.5万吨。

反不雅其主要下流PET到2024年总产能达到8461.5万吨,5年产能增速9.1%,满产情景下虽具备了年度超7200万吨的PTA破钞才气,但充足场面依旧严峻,谋求对外的出口山水相连;据海关数据,中国PTA出口将超400万吨,较2020年高潮超370个百分点,出口依赖度自1.7%升至至6%隔邻。跟着PTA产能的高速膨胀,供需增速失衡对行业盈利组成的压力有增无已。

图3-8 聚酯有用产能

数据起首:钢联,格林大华期货策划院整理

图 PTA拟投产筹划

数据起首:CCF,格林大华期货策划院整理

被动基金,作为2024年崛起的最大规模主力机构,本周成为了市场暴跌的幕后推手。沪深300ETF和中证A500ETF作为被动基金的核心,其调仓动作对市场整体涨跌造成了重要影响。从本周的交易数据来看,沪深300ETF在周二大幅放量下跌,减仓券商股,券商股的大跌直接带崩了大盘。而中证A500ETF则连续放量杀跌,成为创业板和科技股大跌的主要元凶。值得注意的是,周五沪深300ETF基本收手,而中证A500ETF仍在继续砸盘,显示出不同的操作策略。

2025年国内PTA筹划新增产能870万吨,产能增速依然在高位,加上中好意思生意政策的不细则性,市集供应充足压力增多。

三、聚酯市集分析

2024年1-10月国内聚酯产量6014.6万吨,同比增多12.2%。10月聚酯产量657.9万吨,环比+6.7%,同比+10.5%。

2025年聚酯扩能节律络续放缓,筹划新增产能514万吨,增速降至5.9%,增速显贵下滑,折合新增PTA产能限度约585万吨,洽商部分过时安设淘汰退出,聚酯新增有用产能折合PTA在410万吨傍边。市集对来岁纺织品服装的需求预期较为悲不雅,来岁聚酯产业供需情况堪忧,总共行业或迎来新的挑战,要点和顺国际政策风险对出口市集的影响。

|

企业 |

地区 |

产能(万吨) |

品种 |

时辰 |

|

桐昆宇欣新材料 |

新疆 |

30 |

长丝 |

2025年 |

|

桐昆恒超3# |

浙江 |

18 |

双组份 |

2025年 |

|

桐昆安徽佑顺 |

安徽 |

30 |

长丝 |

2025年 |

|

桐昆福建恒海 |

福建 |

30 |

长丝 |

2025年 |

|

新凤鸣中鸿CP1 |

浙江 |

25 |

阳离子 |

2025年 |

|

新凤鸣中鸿CP2 |

浙江 |

40 |

长丝 |

2025年 |

|

汇隆 |

浙江 |

2 |

直纺长丝 |

2025年 |

|

华西村 |

江苏 |

10 |

短纤 |

2025年 |

|

江苏东材科技新材料 |

江苏 |

5 |

BOPET |

2025年 |

|

和煦科技新材料 |

浙江 |

30 |

BOPET |

2025年 |

|

四川科瑞宝新材料科技 |

四川 |

4 |

BOPET |

2025年 |

|

浙江宇越新材料 |

浙江 |

30 |

BOPET |

2025年 |

|

三房巷 |

江苏 |

150 |

瓶片 |

2025年 |

|

仪征化纤 |

江苏 |

50 |

瓶片 |

2025年 |

|

富海 |

山东 |

60 |

瓶片 |

2025年 |

|

共计 |

514 |

|||

图 中国聚酯投产筹划

数据起首:CCF,格林大华期货策划院整理

四、短纤供需分析

图 聚酯短纤产量

数据起首:钢联,格林大华期货策划院整理

2020-2024年,中国涤纶短纤插足新一轮扩能周期,新增产能共计投放245.40万吨,累计增长31.06%,年均复合增速6.13%,死心2024年,涤纶短纤寰宇年产能达到1035.5万吨。

但下流破钞增速不足供应增速,短纤行业供需失衡问题逐步凸起,行业加工费冉冉下滑,尤其是2024年上半年,行业平均加工费816.63元/吨,弃世相配严峻;但下半年以来,受供应端减产影响,行业加工费连接攀升,8月20日行业加工费达到1274.12元/吨,更是创了年内单日加工费最高值。然外围阵势不细则身分较多,国内破钞迟迟未能迎来旺季,2024年涤纶短纤“负重前行”态势连结全年。

2025年,中国涤纶短纤扩能放缓,25年短纤投产筹划仅有华西村10万吨,由于国内供需失衡问题凸起,掂量有中小产能冉冉退出,市集或重回供需新均衡阶段。

五、化纤居品供需均衡表分析

|

年度 |

PX国内产量 |

入口 |

供应共计 |

PTA对PX 需求 |

库存变动 |

|

2018年 |

1097.1 |

1590.0 |

2687.1 |

2681.6 |

5.6 |

|

2019年 |

1451.5 |

1451.5 |

2903.0 |

2953.5 |

-50.5 |

|

2020年 |

2029.0 |

1385.4 |

3414.4 |

3271.1 |

143.3 |

|

2021年 |

2162.0 |

1364.5 |

3526.5 |

3499.0 |

27.5 |

|

2022年 |

2449.7 |

1050.3 |

3500.0 |

3556.9 |

-56.9 |

|

2023年 |

3274.7 |

909.6 |

4184.3 |

4129.5 |

54.8 |

|

2024年E |

3706 |

929 |

4635 |

4649 |

-14.7 |

|

2025年E |

3840 |

1000 |

4840 |

4980 |

-140 |

图 PX供需均衡表

数据起首:隆众,格林大华期货策划院整理

2025年度来看,国内暂无新安设投产,掂量产量增速3.6%,表面供应缺口略有扩大,但国际有3套安设筹划开车,且调油需求预期一般,PX入口增多将改善国内供应偏紧场面。2025年全年均衡表评估保管去库,掂量PX会比2024年有改善。和顺2025年国内长约顽强情况,若现货紧缺情况下,局部病笃可能会带来契机。

|

年度 |

PTA产量 |

入口 |

总供给 |

出口 |

聚酯产量 |

聚酯折合PTA破钞量 |

总需求 |

PTA库存变化 |

|

2018年 |

4063 |

75.9 |

4138.9 |

84.7 |

4574 |

3910.8 |

4141.4 |

-2.5 |

|

2019年 |

4475 |

95.5 |

4570.5 |

67.1 |

5003 |

4278.0 |

4490.0 |

80.5 |

|

2020年 |

4956 |

61.7 |

5017.8 |

87.4 |

5255 |

4493.2 |

4753.6 |

264.2 |

|

2021年 |

5302 |

7.7 |

5309.3 |

250.9 |

5730 |

4928.1 |

5405.6 |

-96.3 |

|

2022年 |

5389 |

7.4 |

5396.6 |

344.7 |

5667 |

4845.3 |

5412.0 |

-15.4 |

|

2023年 |

6295 |

2.4 |

6297.4 |

350.9 |

6658 |

5692.6 |

6256.5 |

40.9 |

|

2024年E |

7088 |

1.9 |

7090 |

372.8 |

7296 |

6238 |

7039 |

51 |

|

2025年E |

7492 |

2.0 |

7494 |

360 |

7605 |

6502 |

7200 |

294 |

图 PTA供需均衡表

数据起首:隆众,格林大华期货策划院整理

2025年投产预期,供应端筹划投产870万吨,因此供应增长压力较大,掂量PTA开工率较2024年平均开工率略低。需求端,PTA出口掂量360万吨傍边,聚酯产能投产500万吨傍边。

2025年国内PTA供应增速5.7%,聚酯需求保管4.2%增速,全年供需均衡表评估累库超294万吨,主要压力来自供应新投产快于聚酯增速。

|

年度 |

短纤产量 |

入口量 |

出口量 |

表不雅破钞量 |

|

2018年 |

551.07 |

12.1 |

102.6 |

489.5 |

|

2019年 |

625.26 |

10.6 |

97.8 |

562 |

|

2020年 |

677.1 |

8.3 |

79.5 |

607 |

|

2021年 |

681.6 |

11.7 |

92.1 |

628.7 |

|

2022年 |

680.5 |

8.4 |

99.5 |

623.3 |

|

2023年 |

746.9 |

6.6 |

120.5 |

664.1 |

|

2024年 |

776 |

7 |

110 |

684 |

|

2025年 |

783 |

7.5 |

100 |

670 |

图 短纤供需均衡表

数据起首:隆众,格林大华期货策划院整理

掂量2025年,短纤唯有华西村10万产能投产,则短纤产能将达到1000万吨,开工率预野心2024年略有下降,算上淘汰过时产能,则产量增至783万吨隔邻。入口量将延续7万吨隔邻,出口量则将络续增长至100万吨隔邻,表不雅破钞量670万吨傍边。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 澳门六合彩官网