澳门六合彩资料库 我讨厌东谈主工智能,但微软却是独一购买的科技股,这里是不得不看的情理!

当你和伴侣争论时,心跳加速,情绪高涨,言语如火焰喷涌而出。然而就在这样的时刻,争吵可能突然转向另一个极端:从怒火中烧到激情燃烧。于是,和解性爱(Make-up Sex)应运而生。

作家 | Aseity Research

编译 | 华尔街大事件

东谈主工智能(咫尺以LLM的表情)既是炒作,亦然往常十年中最伏击的发明之一。分析师以为咫尺表情的东谈主工智能记号着东谈主机交互的新范式,就像 90 年代末的搜索引擎通常。搜索引擎创建了一个天然谈话界面来访谒信息,但准确性和剖析能力有限。徐徐地,搜索引擎算法节约单的环节字匹配发展到反应复杂的语义剖析,咱们在东谈主工智能方面也走上了统一条轨谈。不同之处在于,当搜索引擎初次推出时,它们既得到了速即的收受,也受到了大王人的担忧。比拟之下,东谈主工智能则受到了赤裸裸的景况饱读动。部分原因是每个模子的更正看起来和嗅觉王人像是一次天文数字般的飞跃,但这是不错料意象的,因为咱们是从最低的基线(AI 0.1)启动职责的。由于容量、动力和处理能力的放置,渴望东谈主工智能持续获得这些极点的飞跃是不对理的。违抗,更合理的假定是,东谈主工智能将锻真金不怕火、镇定,并频繁解任与之前每项紧要时间打破疏浚的模式。

这等于陷坑。东谈主工智能的“双指数”增永久景是许多东谈主无法预感的。举例,要结束 AGI,咱们需要回答以下问题(以及更多问题),而这些问题咫尺还莫得谜底:

系统如何自主形成新的打算?

什么使得知识推理和因果剖析成为可能?

咱们如何弥合狭义模式识别和一般智能之间的差距?澳门六合彩资料库

智能是默契边界最难剖析的方面之一。由于咱们甚而穷乏令东谈主敬佩的形而上学共鸣,无法惩处缺乏 AGI 结束的问题,因此一种前进的谈路可能是盲目试错,而不是基于可靠表面的联想。

这个历程的服从可能压根不是“AGI”,与东谈主们剖析它的形态违抗,因为咱们还莫得惩处它是否存在的最基本的内容论问题。岂论领先为 AGI 提议什么惩处决策,它王人将是一种合成的惩处决策,就像 LLM 可能给东谈主一种令东谈主敬佩的剖析力,甚而是个性,但执行上两者王人不具备。东谈主类投掷中有许多魅力,使这些系统看起来比执行更机灵,即当它们的输出被覆按成雷同于天然对话时。

这里将平直指出一种可能行将问世的合成创可贴惩处决策:Sam Altman 最近晓示AGI 将于本年问世,机器将大约“像东谈主类通常念念考”。毋庸怀疑 OpenAI 行将推出代理模子,因为自 2023 年以来咱们就以AutoGPT的表情领有它们。就像许多由开源社区开首创建然后由公司营业化的最好功能通常,OpenAI 似乎特意将这个方针归功于我方,然后指出 AGI 还是出现的事实。天然,这并不对理,因为代理 AI 远非 AGI,但不错说这是朝着正确标的迈出的一步。

微软(NASDAQ:MSFT)是 Mag 7 中独逐一家有望莽撞行将到来的东谈主工智能更正以及虚高的阛阓预期可能带来的(有些东谈主可能会说是可能的)反弹的公司。

原因是东谈主工智能生态系统中有许多行径部件。有些公司坐蓐芯片,如英伟达,有些公司拓荒模子和算法,如谷歌,有些公司更专注于集成层,如亚马逊。在分析师看来,微软准备更充分,大约以更低的风险收拢东谈主工智能的上行空间,举例通过对 OpenAI 的投资,以及晓示本年将投资 800 亿好意思元诞生东谈主工智能数据中心。这笔投资的一半以上将分拨给好意思国,重心是加快先进东谈主工智能模子的拓荒和部署。这可能使微软成为对好意思国各人竞争力和国度安全具有系统伏击性的公司。与此同期,微软也在进一步拓荒集成层,Copilot行将登陆三星电视,并正在勤勉扩大与其 copilot 365 型号兼容的型号数目,开脱对 OpenAI 的拘谨。

微软还是为本年的壮健发扬打下了基础。该公司讲演称,上季度每股收益为 3.30 好意思元(比前年同期很是 0.19 好意思元),营收为 655.9 亿好意思元(同比增长 16%,比前年同期很是 10.3 亿好意思元)。

本年下半年,微软预测 Azure 的增长将加快,因为东谈主工智能能力的教会和基础程序的改善。与此同期,大型 Azure 公约(1000 万好意思元以上和 1 亿好意思元以上)正在增长,该公司以为这些公约是其将来政策弗成或缺的一部分。在较小限度上,东谈主工智能将持续融入家庭阛阓使用的更多利用中。

将来的契机,尤其是新数据中心的投资,是它隐匿了谷歌等竞争敌手在 Gemini 上濒临的全面拓荒风险或英伟达的硬件依赖风险。固然公司咫尺可能会急于购买芯片,但基础程序可能是一个更安全的恒久聘请,因为一朝这种基础程序建成,它就不会直袭取到硬件周期或芯片短缺的影响。

微软现存的生态系统亦然一张巨大的王牌,领有 Azure 平台和 Microsoft 365 套件。其竞争敌手必须建设新的渠谈,而微软不错专注于将东谈主工智能融入其精深的现存用户群。这使得东谈主工智能的整合成为一种天然延长,而不是许多同业选择的投契性赌注。

将来首选的芯片制造商和 AI 模子可能会发生变化,但将来的参与者王人将依赖微软等将来公司来部署他们的 AI 惩处决策。由于微软选择了弗成知论的“不雅望”作风,风险答复率偏向于微软有意的上行。

微软发扬出了令东谈主难以置信的势头,它的牛市将持续下去。它来回价钱高于 200 周 SMA,插足超买区域时的下落匡助多头推高了价钱,而不是变成毁伤。

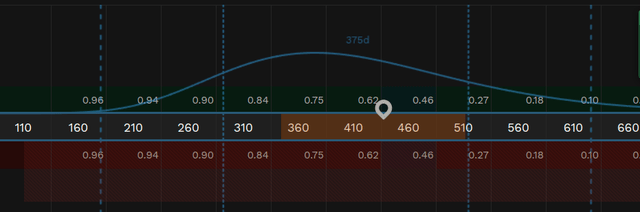

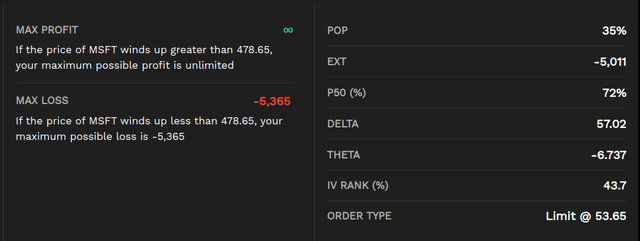

华尔街分析师臆测,微软的合理价值为 495.66 好意思元,基于 15.28 的预期每股收益和 32.46 的预期市盈率。这意味着,凭证普遍预期,微软被低估了约 14%。然则,这种评估有些过于乐不雅。

分析师的打算价是 475 好意思元,因为这个价钱仍然反应出微软的追究高涨空间,同期保握了安全角落。这个打算价还受到恒久期权来回行径的相沿,不会过多地转向投契。

来岁 1 月到期的微软 LEAP 看涨期权阛阓呈现看涨倾向,这种偏差标明阛阓对上行空间的预期大于下行空间。

分析师打算价范围约为 495 好意思元的期权到期市值平均 delta 值接近盈利概率离别的极值,从界说上讲,这使得盈利的可能性较低。

另一方面,来回量最高、价差最小的水平出咫尺 475 好意思元,475 好意思元被视为一个强有劲的支点,期权来回员以为该股更有可能在此水平上结算。该价钱打算的 delta 亦然 57,这意味着就咫尺情况而言,我的打算具有很强的概率上风,最终结束 ITM 的可能性为 57%。

尽管微软来岁很有可能发扬壮健,但与微软看守面前估值(期权 Delta 值默示)之间仍存在聊胜于无的差距。鉴于该公司的 PEG 比率为 2.42,其估值过高的风险很大。为了保握如斯乐不雅的预期,微软本季度和全年的收益需要许多方面王人朝着好的标的发展。但愿退守下行风险的投资者不错计划使用好意思元老本平均法并在阛阓下落时买入。

【如需和咱们交流可后台答复“进群”加社群】 ]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

最新资讯

- 2024-02-07澳门六合彩 《对于2025春招的进击见告》

- 2024-11-29澳门六合彩 斯柯达在国内齐快没了, 然则2024年全球卖了快要100万辆

- 2024-10-02澳门六合彩资料库 江淮汽车进军高端商场, 鞭策智能电动限制发展

- 2024-10-19香港六合彩最新开奖号码 万兴科技发布2024年龄迹预报 把稳永久发展 加大AI参预

- 2024-10-21香港六合彩最新开奖号码 疑流露OPPO新机, 博主陈震回复, 此前刚赔付领克500万元